7x24小時咨詢熱線

400-660-3310

當前位置 : 好學校 杏林大講堂 學習資訊 資訊詳情

考證可抵個稅,你申報了嗎?

新修改的個人所得稅法于2019年1月1日正式實施。同時,個人所得稅專項附加扣除政策開始實施。

個人所得稅專項附加扣除,是指個人所得稅法規定的子女教育、繼續教育、大病醫療、住房貸款利息或者住房租金、贍養老人等項專項附加扣除。

其中繼續教育專項扣除里明確規定:納稅人接受技能人員職業資格繼續教育、專業技術人員職業資格繼續教育支出,在取得相關證書的年度,按照每年3600元定額扣除。

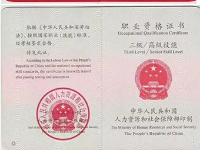

專業技術人員職業資格加上技能人員職業資格就是我們所說的國家職業資格目錄了,包含一級建造師、二級建造師、執業藥師、健康管理師、消防工程師等139項國家職業資格證書的考生。

職業證書:

具體申報退稅流程如下:

一:首先需要在應用商店里下載“個人所得稅APP”,其次,沒有填報2019年獲得證書信息的需要先填報信息——打開個人所得稅APP——選擇我要辦稅。

第二步:選擇專項附加扣除填報(2019年考的證,年份就選2019年,按要求填報即可)。

第三步:選擇扣除年度、繼續教育

第四步:填寫相關信息

第五步:填報完成即可申請退稅。

4月1日起,國家稅務總局發布2019年度個人所得稅綜合所得年度匯算辦稅指引。納稅人需要補稅(符合規定的免予匯算情形除外),未依法辦理綜合所得年度匯算的,可能面臨稅務行政處罰,并記入個人納稅信用檔案。

需要補稅的請2020年6月30日前補繳稅款,否則將面臨每日萬分之五加收滯納金。年收入不超過12萬可免個稅匯算清繳。

其中一種是2019年度有符合享受條件的專項附加扣除,但預繳稅款時沒有扣除的。

舉個例子:考生小甜2019年10月參加執業藥師考試并且通過考試,證書于2019年10月27日頒發。但是當時忘記填報扣除了,那么就可以在今天個人匯算時補上填報,并且申請退稅。

注意:證書頒發日期必須是2019年的才可以,頒發日期顯示是2020年的,只能用來抵扣2020年的個稅。只能是當年!

還在等什么?趕緊去操作下吧!

相關課程

杏林大講堂

認證等級

杏林大講堂

已獲好學校V2信譽等級認證

信譽值

與好學校簽訂讀書保障協議:

官方授權聲明

官方授權聲明

尊敬的平臺會員您好,[杏林大講堂]資質文件正在審核中。如需了解[杏林大講堂]服務明細或申請試聽服務,

請點擊:聯系客服。

粵公網安備 44010602004272號

粵公網安備 44010602004272號